課程試聽

課程試聽

職業(yè)規(guī)劃

職業(yè)規(guī)劃

ACCA中文教材

ACCA中文教材

考位預(yù)約

考位預(yù)約

免費(fèi)資料

免費(fèi)資料

題庫下載

題庫下載

模擬機(jī)考

模擬機(jī)考

CFA?成績(jī)查詢

CFA?成績(jī)查詢

-

在線咨詢

-

官方熱線

4008078199 -

APP下載

-

意見反饋

-

-

ACCA

白金級(jí)認(rèn)可培訓(xùn)資質(zhì)(總部)

ACCA官方客服熱線:4006848666/4008333338ACCA官方聯(lián)系地址(部分):AACCA上海:上海市淮海中路381號(hào)中環(huán)廣場(chǎng)2626室AACCA廣州:廣州市天河區(qū)天河路385號(hào)太古匯一座1001室AACCA長(zhǎng)沙:長(zhǎng)沙市天心區(qū)湘江中路36號(hào)華遠(yuǎn)國(guó)際中心11層1112室聯(lián)系A(chǔ)CCA(官方):ACCA(官方)學(xué)員咨詢:

白金級(jí)認(rèn)可培訓(xùn)資質(zhì)(總部)

ACCA官方客服熱線:4006848666/4008333338ACCA官方聯(lián)系地址(部分):AACCA上海:上海市淮海中路381號(hào)中環(huán)廣場(chǎng)2626室AACCA廣州:廣州市天河區(qū)天河路385號(hào)太古匯一座1001室AACCA長(zhǎng)沙:長(zhǎng)沙市天心區(qū)湘江中路36號(hào)華遠(yuǎn)國(guó)際中心11層1112室聯(lián)系A(chǔ)CCA(官方):ACCA(官方)學(xué)員咨詢: -

CPA

-

大學(xué)生CPA菁英培養(yǎng)A Pro計(jì)劃

周末面授+專享私播+高清網(wǎng)課+實(shí)景網(wǎng)課+兩期暑期班+兩期暑期夏令營(yíng) -

大學(xué)生CPA菁英培養(yǎng)B計(jì)劃

面授課+私播課+高清網(wǎng)課+實(shí)景網(wǎng)課+兩期暑期班+兩期暑期夏令營(yíng) -

CPA專享私播班

專屬VIP學(xué)習(xí)服務(wù) 全套直播課程 高清網(wǎng)課 實(shí)景網(wǎng)課 -

CPA名師直播班(三年)

專屬VIP學(xué)習(xí)服務(wù)+重難點(diǎn)直播+高清網(wǎng)課+實(shí)景網(wǎng)課

-

- CFA?證書

-

FRM?證書

GARP協(xié)會(huì)官方認(rèn)可FRM?備考機(jī)構(gòu)

GARP協(xié)會(huì)官方認(rèn)可FRM?備考機(jī)構(gòu)

- 會(huì)計(jì)職稱

- 證券從業(yè)

- 基金從業(yè)

- 澤稷海外

- 銀企培訓(xùn)

- 澤稷人才

[一級(jí)估值與風(fēng)險(xiǎn)模型] 估值與風(fēng)險(xiǎn)模型 T23

Catherine4004

發(fā)布于:2022-03-10 20:42:23

瀏覽346次  FRM FRM Part I

FRM FRM Part I

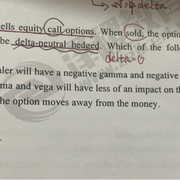

老師您好。這道題中sold以后就是負(fù)的了(negative)這個(gè)我知道,但是為什么是gamma和Vega呀?然后為什么隨著時(shí)間推移gamma和Vega對(duì)option的價(jià)值影響會(huì)減少呀,是根據(jù)圖像嘛?

分享

名師解答

名師解答

李老師-Lisy

發(fā)布于2022-03-11 13:17:02

李老師-Lisy

發(fā)布于2022-03-11 13:17:02

使用10金幣查看此名師解答

我的金幣:0

提交成功

您的追加問題已提交成功

![]() 加載中...

加載中...

-

澤稷網(wǎng)校公眾號(hào)

-

澤稷網(wǎng)校微博

-

澤稷網(wǎng)校APP