白金級認可培訓資質(zhì)(總部)

白金級認可培訓資質(zhì)(總部)

課程試聽

課程試聽

職業(yè)規(guī)劃

職業(yè)規(guī)劃

ACCA中文教材

ACCA中文教材

考位預約

考位預約

免費資料

免費資料

題庫下載

題庫下載

模擬機考

模擬機考

CFA?成績查詢

CFA?成績查詢

GARP協(xié)會官方認可FRM?備考機構(gòu)

GARP協(xié)會官方認可FRM?備考機構(gòu)

-

在線咨詢

-

官方熱線

4008078199 -

APP下載

-

意見反饋

-

[二級衍生品] 二級衍生品 利率互換

李悅琪

發(fā)布于:2021-07-10 22:01:34

瀏覽339次  CFA CFA二級

CFA CFA二級

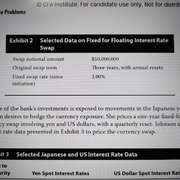

衍生品第一章第9題,說有個銀行進入了一個利率互換合約,三年期,浮動端,合約期初固定利率為3%。題目問第一年末的valuation情況。給了current equilibrium two year fixed swap rate是1.12%,我的問題是:

1)current equilibrium two year fixed swap rate是什么意義?是指未來兩年的浮動利率值嗎?類似于兩年的spot rate的意思嗎?

2)如果是的話,為什么會有2前期的出現(xiàn)?浮動利率不都是前一年結(jié)尾才知道后一年的利率的嗎?

3)如果不是的話,這個均衡利率到底指啥呀

分享

名師解答

名師解答

Paro_wang

發(fā)布于2021-07-12 09:39:29

Paro_wang

發(fā)布于2021-07-12 09:39:29

使用10金幣查看此名師解答

我的金幣:0

提交成功

您的追加問題已提交成功

![]() 加載中...

加載中...

-

澤稷網(wǎng)校公眾號

-

澤稷網(wǎng)校微博

-

澤稷網(wǎng)校APP